Pengertian dan Tahapan Siklus Akuntansi Perusahaan Dagang Beserta Penjelasan Lengkap – Dalam kegiatan ekonomi sampai sekarang ini sering kita dengar dengan siklus akuntansi perusahaan. Yang dimaksud dengan siklus akuntansi perusahaan ialah suatu proses membuat laporan keuangan perusahaan untuk suatu periode waktu tertentu.

Pada umumnya, siklus akuntansi tersebut selalu dimulai dari transaksi sampai dengan pembuatan laporan keuangan perusahaan yang dilanjutkan dengan adanya saldo yang ditutup dengan jurnal penutup / sampai pada jurnal pembalik. Kali ini kita akan membahas tentang siklus akuntansi perusahaan dagang.

Perusahaan Dagang

Perusahaan dagang yaitu perusahaan yang bisnis utamanya adalah membeli barang dari pemasok dan menjual lagi ke konsumen tanpa mengubah wujud barang. Seperti contoh yang biasa kita temui ialah supermarket dan toko kelontong. Kedua jenis usaha tersebut membeli barang kebutuhan sehari-hari dari pemasok dan menjual kembali kepada konsumen.

Siklus Akuntansi Perusahaan Dagang

Siklus akuntansi dalam perusahaan dagang tidak berbeda dengan perusahaan jasa. Baik perusahaan jasa maupun perusahaan dagang, semua transaksi tersebut harus dicatat dalam jurnal, kemudian secara periodik dibukukan ke dalam rekening – rekening di buku besar. Pada akhir periode, saldo – saldo dari semua rekening dihitung dan dicantumkan ke dalam neraca lajur sebagai alat bantu untuk menyusun laporan – laporan keuangan dari barang dagangannya tersebut. Jurnal penyesuaian dan jurnal penutup juga dilaksanakan dalam suatu perusahaan dagang, begitu juga halnya pembuatan neraca saldo sesudah tutup buku perlu dikerjakan sebagai taraf akhir dalam siklus akuntansi.

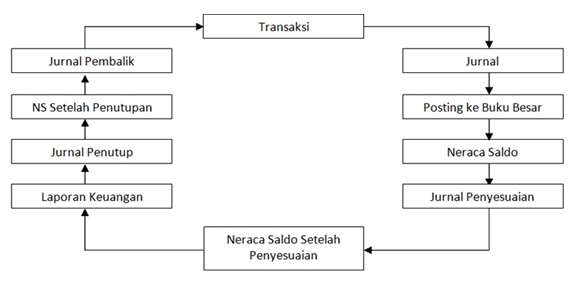

Gambar di atas menjelaskan tentang siklus akuntansi secara umum, namun siklus akuntansi untuk perusahaan dagang tidak jauh berbeda dengan siklus akuntansi pada umumnya.

1. Identifikasi Transaksi

Dimulai dari transaksi dengan cara mengidentifikasi transaksi yang terjadi akan melibatkan akun apa saja. Pada perusahaan dagang sebagai penjual kita sudah menyerahkan barang dagangan kita dan sudah menerima uang dari pembeli, jadi transaksi tersebut dapat kita identifikasi sebagai transaksi penjualan tunai. Setelah identifikasi transaksi lalu kita jurnal transaksi tersebut menjadi seperti dibawah ini :

[D] Kas xxx

[K] Penjualan xxx

2. Posting ke Buku Besar

Tahap selanjutnya ialah posting ke buku besar, yaitu proses pemindahan akun yang sudah dijurnal ke masing-masing buku besar.

3. Membuat Neraca Saldo

Tahap berikutnya adalah membuat neraca saldo yang berisi daftar akun-akun yang dipakai beserta nilai saldonya yang berfungsi untuk membuktikan bahwa sisi debit dan kredit sudah balance.

4. Jurnal Penyesuaiang

Pada jurnal penyesuaian dilakukan jika ada kesalahan pada penjurnalan dan posting atau untuk memastikan biaya dan pendapatan benar-benar sudah dicatat pada periode yang benar.

5. Neraca Saldo Setelah Penyesuaian

Tahap berikutnya merupakan gabungan dari neraca saldo dan jurnal penyesuaian yang biasa disebut dengan neraca saldo setelah penyesuaian (adjusted trial balance).

6. Menyiapkan Laporan Keuangan

Sesudah kita memiliki neraca saldo setelah penyesuaian, tahap selanjutnya yaitu menyiapkan laporan keuangan. Laporan keuangan merupakan hasil akhir dari proses akuntansi yang merupakan suatu ringkasan transaksi keuangan. Laporan keuangan disajikan dengan maksud memberikan informasi tentang posisi harta, utang, dan modal perusahaan.

Pada umumnya laporan keuangan tersebut meliputi laporan laba atau rugi, laporan perubahan modal dan neraca. Pada tahap tersebut akun-akun yang terdapat dalam neraca saldo sesudah penyesuaian dipindahkan ke laporan keuangan sesuai dengan laporan keuangannya. Sebagai contoh untuk neraca, akun-akun yang berkaitan dengan neraca ialah akun kelompok harta, utang dan modal. Sedangkan laporan laba rugi berisi akun-akun pendapatan dan biaya.

7. Membuat Jurnal Penutup

Tahap berikutnya yaitu membuat jurnal penutup dari akun-akun yang terdapat di laporan laba rugi yaitu akun pendapatan dan biaya.

8. Neraca Soldo Setelah Penutupan

Lanjut ke tahap selanjutnya yaitu neraca saldo sesudah penutupan, sama seperti pada tahap neraca saldo setelah penyesuaian sebelumnya dengan cara menggabungkan neraca saldo dengan jurnal penutup. Pada tahap ini akan terlihat pada laporan laba/rugi bersaldo nol.

9. Jurnal Pembalik

Untuk jurnal pembalik ini sifatnya optional saja jadi tidak harus dibuat. Hanya untuk transaksi tertentu jurnal pembalik harus dibuat. Contohnya untuk transaksi pendapatan diterima dimuka saat penjurnalan langsung dijurnal sebagai pendapatan atau biaya dibayar dimuka dijurnal sebagai biaya maka harus dibuat jurnal pembaliknya.

Demikian artikel tentang”Pengertian dan Tahapan Siklus Akuntansi Perusahaan Dagang Beserta Penjelasan Lengkap“, semoga bermanfaat.

Artikel Paling Populer :

- Manajemen Produksi – Pengertian, Tahapan,… Manajemen Produksi – Pengertian, Tahapan, Perencanaan, Pengendalian, Pengawasan, Faktor, Fungsi, Tujuan, Para Ahli : Manajemen produksi ialah proses perencanaan yang efektif dan mengatur operasi pada bagian yang bertanggung jawab untuk transformasi…

- Pengertian Agunan (Jaminan), Tujuan, Asas dan Jenis… Pengertian Agunan (Jaminan), Tujuan, Asas dan Jenis Agunan (Jaminan) Terlengkap – Umumnya, pengajuan kredit/pinjaman atau pembiayaan yang dilakukan debitur (nasabah) kepada lembaga keuangan disertai dengan penyerahan agunan (jaminan) berupa asset milik…

- Pengertian Internet dan Intranet Serta Perbedaannnya… Pengertian Internet dan Intranet Serta Mengetahui Perbedaan Antar Keduanya Secara Lengkap Istilah intenet hampir setiap hari kita dengar, bahkan adapula orang-orang yang setiap harinya sangat membutuhkan internet. Dengan adanya kemajuan…

- Pengertian Break Even Point, Komponen dan Contoh… Pengertian Break Even Point, Komponen dan Contoh Soal Cara Menghitung Break Even Point Lengkap – Dalam menilai keberhasilan suatu manajemen perusahaan diukur dengan pencapaian target penjualan, hal tersebut berarti terjadinya laba…

- Pengertian Piutang Dagang, Jenis dan Masalah… Pengertian Piutang Dagang, Jenis dan Masalah Akuntansi Yang Berkaitan Dengan Piutang Dagang – Piutang Dagang (Account Receivable) adalah hak atau tagihan perusahaan kepada pihak lainnya yang nantinya akan dimintakan pembayarannya jika…

- Peran Perusahaan Cyber Security dalam Meningkatkan… Keamanan data bisnis menjadi semakin penting seiring dengan semakin meningkatnya serangan cyber pada bisnis di Indonesia. Penyebabnya antara lain adalah kurangnya kesadaran dan perlindungan keamanan cyber pada perusahaan. Sebagai solusi…

- Intranet Adalah Ada yang sudah mengenal atau pernah mendengar mengenai istilah Intranet? Simak penjelasan terlengkapnnya di bawah ini. Pengertian Intranet Intranet merupakan salah satu jaringan privat (private network) yang terhubung dengan menggunakan…

- Pengertian Manajemen Laba, Tujuan, Motivasi, Pola… Pengertian Manajemen Laba, Tujuan, Motivasi, Pola dan Teknik Manajemen Laba Menurut Para Ahli Lengkap – Manajemen Laba (Earning Management) adalah suatu intervensi dengan tujuan tertentu dalam proses pelaporan keuangan eksternal,…

- Deskripsi analisis kebutuhan dalam sebuah proposal tentang Deskripsi analisis kebutuhan dalam sebuah proposal tentang... A. Informasi usaha B. Biodata pemilik C. Informasi kegiatan D. Sejarah perusahaan E. Anggaran dana Jawaban : A. Informasi usaha

- Perhatikan urutan dari kerangka proposal berikut! 1.… Perhatikan urutan dari kerangka proposal berikut! 1. Profil perusahaan 2. Strategi perusahaan 3. Pendahuluan 4. Deskriptif Analisis Kebutuhan 5. Implementasi proyek 6. Anggaran biaya 7. Audiens sasaran Jika diurutkan secara…

- Pengertian Hukum Hukum merupakan suatu sistem yang penting dalam sebuah pelaksanaan atas sebuah kekuasaan kelembagaan. Dari bentuk penyalahguaan sebuah kekuasaan dalam bidang politik, ekonomi dan masyarakat dalam berbagai acara serta bertindak, untuk…

- Pengertian Angkatan Kerja dan Jenis-Jenis Angkatan… Pengertian Angkatan Kerja dan Jenis-Jenis Angkatan Kerja Menurut Para Ahli Lengkap – Angkatan kerja adalah kelompok kerja dalam suatu pekerjaan. Umumnya, angkatan kerja digunakan untuk menggambarkan orang-orang yang bekerja untuk satu…

- Pengertian Rekonsiliasi Bank, Tujuan, Penyebab,… Pengertian Rekonsiliasi Bank, Tujuan, Penyebab, Bentuk dan Contoh Rekonsiliasi Bank (Bank Reconciliation) Lengkap – Rekonsiliasi Bank (Bank Reconciliation) adalah aktivitas rekonsiliasi atau merinci (perbedaan dan menyesuaikan perbedaan) terhadap catatan transaksi bank…

- Pengertian Lisensi, Macam-Macam dan Manfaat Lisensi… Pengertian Lisensi, Macam-Macam dan Manfaat Lisensi Terlengkap – Secara umum, pengertian lisensi adalah pemberian izin untuk memproduksi suatu produk atau jasa tertentu, dimana produk atau jasa tersebut sebelumnya sudah dipatenkan oleh…

- Kebijakan Perdagangan Internasional Pengertian Perdagangan Internasional Perdagangan Internasional adalah segala aktivitas pemerintah yang bertujuan mengatur, membatasi dan mempromosikan atau dengan cara lain memengaruhi dan menuntun perdagangan Internasional. Yang pada dasarnya kebijakan pemerintah tersebut…

- Pengertian Investasi Jangka Panjang, Tujuan dan… Pengertian Investasi Jangka Panjang, Tujuan dan Jenis Investasi Jangka Panjang Terlengkap – Investasi jangka panjang adalah investasi yang dimana dana yang dipakai akan diputar dan baru bisa dicairkan setelah jangka…

- Pengertian dan Tahapan Siklus Akuntansi Perusahaan… Pengertian dan Tahapan Siklus Akuntansi Perusahaan Jasa Beserta Penjelasan Terlengkap – Perusahaan jasa adalah suatu perusahaan yang menjual atau menyediakan jasa untuk memenuhi kebutuhan konsumen. Dengan kata lain, perusahaan jasa menjual…

- Pendahuluan dalam sebuah proposal berisi tentang Pendahuluan dalam sebuah proposal berisi tentang.... A. Profil perusahaan B. Informasi Kegiatan C. Latar belakang D. Lampiran E. Sejarah perusahaan Jawaban : C. Latar belakang

- Extranet Adalah Ada yang sudah mengenal atau pernah mendengar mengenai istilah Extranet? Simak penjelasan terlengkapnnya di bawah ini. Pengertian Extranet Extranet merupakan salah satu jaringan pribadi atau pengguna yang biasanya menggunakan protokol…

- Pengertian Analisis SWOT, Komponen, Manfaat, Faktor… Pengertian Analisis SWOT, Komponen, Manfaat, Faktor dan Contoh Analisis SWOT Lengkap – SWOT adalah metode perencanaan strategis yang digunakan untuk mengevaluasi kekuatan (strengths), kelemahan (weaknesses), peluang (opportunities), dan ancaman (threats) dalam…